TVA et organisme de formation : Le guide complet pour 2024

La gestion de la TVA pour un organisme de formation en France peut sembler complexe. En réalité, le système repose sur une règle simple et une exception majeure. Par défaut, toute formation est soumise à 20 % de TVA. Cependant, une exonération est possible pour les actions de formation professionnelle continue. Ce choix fiscal est une décision stratégique qui impacte directement vos prix et votre comptabilité.

TVA ou exonération : quel régime choisir pour votre organisme de formation ?

Lorsqu'on dirige un centre de formation, la question de la TVA est centrale. Facturer avec ou sans cet impôt influence vos tarifs, votre gestion administrative et votre positionnement sur le marché. Ce guide est conçu pour vous aider à y voir clair, sans jargon technique. Nous allons décortiquer les règles du jeu de la TVA pour les organismes de formation pour vous donner toutes les cartes en main et faire les bons choix dès le départ.

Le principe par défaut : l'assujettissement à la TVA de 20 %

Commençons par la base. En France, la règle générale est que toute prestation de service, y compris la formation, est soumise à la TVA. Cela signifie que vous devez appliquer le taux normal de 20 % sur vos factures, que vos clients soient des entreprises ou des particuliers.

Cependant, comme souvent en fiscalité, une exception importante existe. C'est elle qui intéresse la majorité des organismes de formation et qui est définie par un article clé du Code Général des Impôts (CGI).

L'exception qui peut tout changer : l'exonération de TVA

L'article à connaître est le 261-4-4° du CGI. Il est la clé de voûte du système d'exonération. Il stipule que les prestations réalisées dans le cadre de la formation professionnelle continue peuvent être dispensées de TVA. Mais attention, cette exonération n'est ni automatique ni applicable à toutes vos activités.

Pour un organisme de formation, l'exonération de TVA est une option fiscale qui dépend de la nature de vos prestations. Elle nécessite une demande officielle et ne s'applique pas à vos activités annexes comme le conseil ou la vente de matériel.

Cette distinction est essentielle. Le marché français de la formation, qui compte plus de 128 137 organismes et pèse 27,6 milliards d'euros, est très concurrentiel. Une bonne gestion de la TVA devient un véritable levier stratégique. Pour une analyse chiffrée, le panorama du monde de la formation en 2025 offre une excellente vue d'ensemble.

Pour bénéficier de cette exonération, votre organisme doit remplir des conditions précises et en faire la demande formelle à l'administration. Les conséquences sont immédiates :

- Pour vos clients non assujettis (particuliers, certaines associations…) : vos prix deviennent instantanément 20 % plus attractifs.

- Pour votre comptabilité : le revers de la médaille. En ne facturant plus de TVA, vous perdez le droit de récupérer celle que vous payez sur vos propres dépenses (loyer, matériel, sous-traitants…).

Ce guide vous expliquera étape par étape comment demander cette exonération et, surtout, si c'est le choix le plus judicieux pour votre activité.

Comment obtenir l'exonération de TVA pour vos formations ?

Obtenir l'exonération de TVA n'est pas un droit acquis, mais une démarche volontaire qui peut transformer votre modèle économique. Pour un organisme de formation, cette option est strictement encadrée par l'article 261-4-4° du Code Général des Impôts (CGI).

La première étape indispensable est d'être reconnu comme un acteur de la formation professionnelle continue. Cela se matérialise par l'obtention d'un Numéro de Déclaration d’Activité (NDA). Ce numéro, délivré par la DREETS (Direction régionale de l’économie, de l’emploi, du travail et des solidarités), atteste que vous exercez légalement.

Une fois votre NDA en poche, vous pouvez entamer la procédure de demande d'exonération de TVA. Cette démarche se fait en ligne via le portail "Démarches Simplifiées". L'administration examinera alors votre activité pour vérifier qu'elle correspond bien à la définition de la formation professionnelle continue.

Les critères clés de la formation professionnelle continue

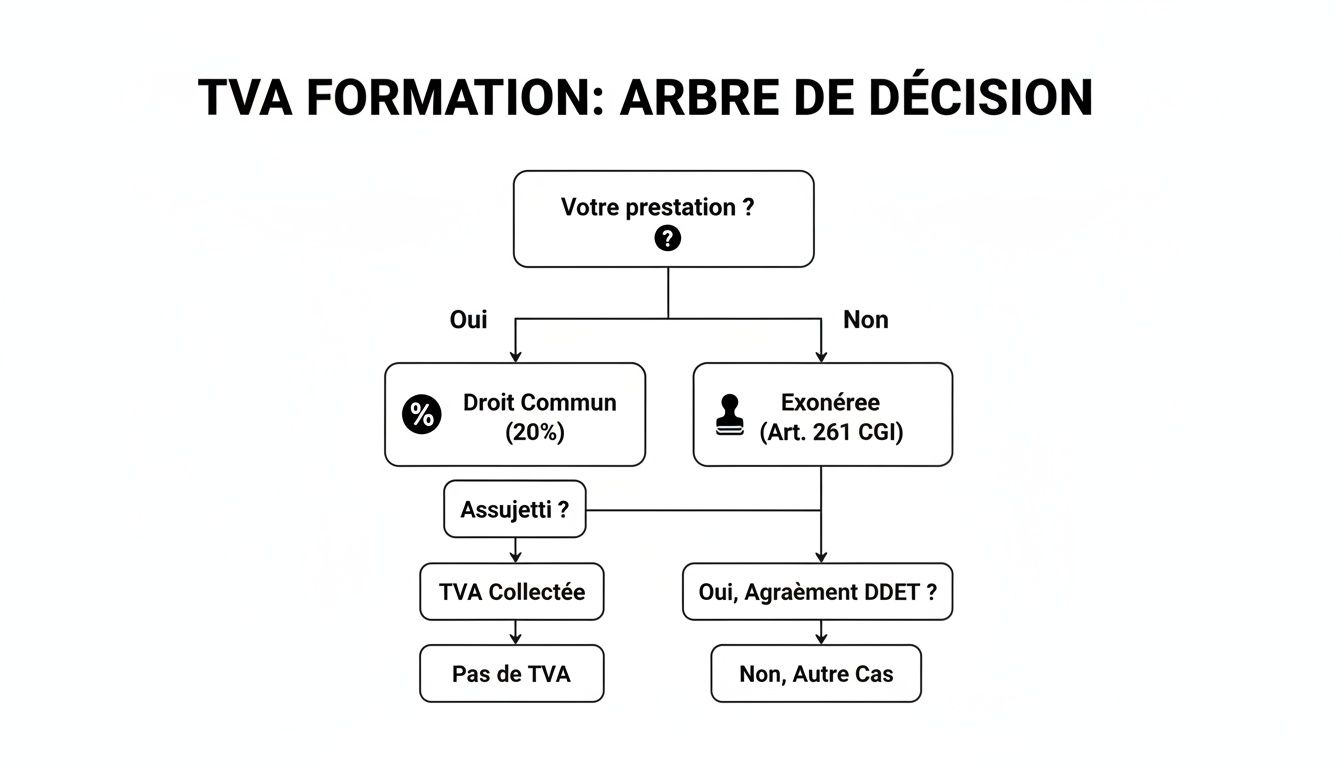

Qu'entend l'administration fiscale par "formation professionnelle continue" ? Il s'agit d'actions de formation visant à favoriser l'insertion professionnelle, le maintien dans l'emploi ou le développement des compétences.

Cela signifie que pour être exonérées, vos formations doivent respecter plusieurs conditions :

- Un objectif professionnel clair : La formation doit viser l'acquisition ou le perfectionnement de compétences directement applicables dans un contexte professionnel.

- Un cadre formalisé : Chaque formation doit être encadrée par un contrat ou une convention. Ce document doit détailler les objectifs, le programme, les moyens pédagogiques et les modalités d'évaluation.

- Un public ciblé : Les participants sont principalement des salariés, des demandeurs d'emploi ou des travailleurs indépendants.

Un point crucial : l'exonération de TVA s'applique à la prestation de formation, pas à votre organisme dans son ensemble. Des activités comme le coaching en développement personnel ou les ateliers de loisirs sont généralement exclues, car leur finalité n'est pas directement professionnelle.

Pour vous aider à faire le tri, le schéma ci-dessous résume le processus de décision.

Comme vous le voyez, la décision repose sur la nature de votre formation et le cadre contractuel que vous proposez.

Constituer un dossier solide pour la DREETS

Pour obtenir l'attestation d'exonération de la DREETS, vous devez préparer un dossier complet. Il ne suffit pas de déclarer que vous faites de la formation professionnelle, il faut le prouver. Préparez en amont tous les documents justifiant le caractère professionnel de vos actions : programmes détaillés, conventions types, supports de cours, etc.

Exemple concret pour bien comprendre

Prenons deux offres de votre catalogue :

- "Maîtriser Excel pour la comptabilité" : Cette formation est financée par un OPCO pour les salariés d'une PME. C'est un cas typique de formation professionnelle continue, parfaitement éligible à l'exonération de TVA. Pour en savoir plus sur ce mécanisme, consultez notre guide sur la prise en charge par les OPCO.

- "Atelier de développement personnel : Gérer son stress au quotidien" : Cette formation est vendue à des particuliers qui s'inscrivent de leur propre initiative. Bien que la compétence soit utile au travail, l'objectif premier n'est pas professionnel. Cette prestation sera donc soumise à la TVA à 20 %.

La clé est d'analyser chaque prestation. Si vous avez une activité mixte (prestations exonérées et taxées), votre comptabilité doit être rigoureuse pour bien séparer les deux flux et éviter tout risque en cas de contrôle.

L'impact de Qualiopi sur la TVA : démêlons le vrai du faux

C'est une idée reçue très répandue : "Je suis certifié Qualiopi, donc je suis exonéré de TVA". Mettons les choses au clair : c'est faux. La certification Qualiopi ne déclenche pas automatiquement une exonération de TVA.

Cependant, Qualiopi joue un rôle indirect mais crucial. Il faut voir cette certification comme un passeport. C'est elle qui vous ouvre l'accès aux financements publics et mutualisés (CPF, OPCO, État, Régions, Pôle Emploi…).

Or, ce sont précisément les formations financées par ces dispositifs qui entrent dans le champ de la formation professionnelle continue, celle qui peut être exonérée de TVA. Sans Qualiopi, l'accès à ces financements est impossible.

Qualiopi, le passeport pour les financements publics

Depuis le 1er janvier 2022, la règle est claire : sans certification Qualiopi, un organisme de formation ne peut pas bénéficier de financements publics ou mutualisés. Cette certification est donc devenue un levier stratégique majeur.

Pour illustrer l'enjeu, depuis 2019, 4,53 millions de dossiers CPF ont été validés, pour un montant total de 6 milliards d'euros. Le coût moyen d'une formation s'élève à 1 334 €. Pour un organisme non exonéré, ce prix inclut 20 % de TVA, ce qui le rend moins compétitif.

C'est donc bien le mode de financement de votre formation, rendu possible par Qualiopi, qui détermine le régime de TVA applicable, et non la certification seule.

Qualiopi n'est pas une condition d'exonération de TVA. C'est la condition d'accès aux financements qui, eux, entrent dans le champ de la formation professionnelle continue exonérée. C'est une nuance fondamentale.

Pour approfondir le lien entre certification et financements, notre article sur Qualiopi et les financements publics détaille tous les mécanismes. Cette connexion est au cœur de votre stratégie TVA et organisme de formation.

Deux scénarios pour une même formation : le financement fait la différence

Pour illustrer, prenons un exemple. Un organisme de formation certifié Qualiopi et détenteur d'une attestation d'exonération de TVA propose une formation "Gestion de projet Agile" à 1 200 €.

Scénario 1 : Le client finance sur ses fonds propres

Une entreprise décide de former un de ses managers et paie la formation directement, sans passer par son OPCO.

- Financement : 100 % privé.

- Nature de l'opération : Prestation de service commerciale.

- Facturation : L'organisme doit appliquer la TVA. La facture sera de 1 200 € HT + 240 € (TVA 20 %), soit 1 440 € TTC.

Même avec Qualiopi et l'attestation d'exonération, le financement privé impose la facturation de la TVA.

Scénario 2 : Le stagiaire utilise son CPF

Un salarié souhaite suivre la même formation en mobilisant son Compte Personnel de Formation (CPF).

- Financement : Public, via la Caisse des Dépôts.

- Nature de l'opération : Action de formation professionnelle continue financée.

- Facturation : L'organisme peut facturer en exonération. La facture sera de 1 200 € net de taxes.

Ici, Qualiopi a permis de référencer l'offre sur la plateforme MonCompteFormation. Cet accès au financement CPF est ce qui autorise l'exonération.

Gérer la facturation et les déclarations de TVA au quotidien

Une fois votre régime de TVA défini, il faut l'appliquer au quotidien dans votre facturation et vos déclarations. La rigueur est votre meilleure alliée pour sécuriser votre activité et éviter les mauvaises surprises.

Vos factures sont le reflet de votre statut fiscal. Une erreur de mention peut attirer l'attention de l'administration en cas de contrôle.

Les mentions obligatoires sur vos factures

Que vous facturiez avec ou sans TVA, vos factures doivent être parfaitement claires.

- Vous êtes assujetti à la TVA ? Votre facture doit indiquer le montant Hors Taxes (HT), le taux de TVA (20 %), le montant de la TVA, et le total Toutes Taxes Comprises (TTC).

- Vous êtes exonéré de TVA ? Votre facture doit obligatoirement inclure la mention légale suivante pour justifier l'absence de taxe : « Exonéré de TVA en vertu de l'article 261-4-4°-a du Code Général des Impôts ».

Pour aller plus loin sur les documents contractuels, n'hésitez pas à consulter notre modèle de convention de formation.

Comprendre la TVA collectée et la TVA déductible

Si votre organisme est assujetti à la TVA, vous entrez dans le mécanisme de collecte et de déduction. Vous collectez la TVA pour l'État sur vos ventes et, en contrepartie, vous déduisez la TVA que vous payez sur vos achats professionnels.

- TVA collectée : C'est la TVA facturée à vos clients. Pour une formation à 1 000 € HT, vous collectez 200 € de TVA.

- TVA déductible : C'est la TVA que vous payez sur vos dépenses professionnelles (facture d'un sous-traitant, abonnement à un logiciel, location de salle, matériel pédagogique, etc.).

Le montant que vous reversez à l'État correspond à la différence : TVA collectée – TVA déductible.

Voici un tableau comparatif pour visualiser l'impact de ce choix.

Comparaison financière : assujetti vs exonéré

| Indicateur | Organisme Assujetti à la TVA | Organisme Exonéré de TVA |

|---|---|---|

| Chiffre d'Affaires facturé | 120 000 € TTC (100 000 € HT + 20 000 € TVA) | 100 000 € |

| Dépenses professionnelles | 36 000 € TTC (30 000 € HT + 6 000 € TVA) | 36 000 € |

| TVA collectée | 20 000 € | 0 € |

| TVA déductible | 6 000 € | 0 € |

| TVA à reverser à l'État | 14 000 € (20 000 – 6 000) | 0 € |

| Coût réel des dépenses | 30 000 € | 36 000 € |

| Marge brute | 70 000 € (100 000 – 30 000) | 64 000 € (100 000 – 36 000) |

Ce tableau montre que l'assujettissement, bien que plus complexe, permet de réduire le coût réel de vos charges en récupérant la TVA, ce qui peut améliorer votre marge.

La gestion mixte : une situation fréquente

Beaucoup d'organismes proposent à la fois de la formation professionnelle continue (exonérée) et d'autres services comme le conseil (taxé). Dans ce cas, vous avez une activité mixte.

Cela a une conséquence sur votre TVA déductible : vous ne pouvez pas récupérer 100 % de la TVA sur les frais communs aux deux activités (loyer, téléphone, expert-comptable…). Vous devez alors calculer un coefficient de déduction, aussi appelé prorata de TVA.

Exemple simple : Si 60 % de votre chiffre d'affaires provient d'activités soumises à la TVA, votre coefficient de déduction sera de 0,6. Vous ne pourrez donc récupérer que 60 % de la TVA payée sur vos frais communs.

Le calendrier des déclarations à respecter

Respecter les échéances de déclaration est crucial. La fréquence dépend de votre régime d'imposition :

- Régime réel normal (déclaration CA3) : C'est le plus courant. Vous déclarez et payez la TVA chaque mois (ou chaque trimestre si la TVA due annuellement est inférieure à 4 000 €).

- Régime réel simplifié (déclaration CA12) : Si votre chiffre d'affaires est sous certains seuils, vous pouvez opter pour ce régime qui implique deux acomptes semestriels et une seule déclaration annuelle.

Notre conseil : notez ces dates dans votre agenda. Tout retard entraîne des pénalités qui peuvent impacter votre trésorerie.

Éviter les erreurs courantes de TVA pour un organisme de formation

Gérer la TVA dans un organisme de formation demande de la précision. La moindre erreur peut coûter cher en cas de redressement fiscal. Voici les pièges les plus fréquents à éviter.

Déconstruire les idées reçues sur l'exonération

Certaines croyances ont la vie dure et peuvent conduire à des erreurs de facturation :

- Idée reçue n°1 : Le Numéro de Déclaration d'Activité (NDA) suffit pour être exonéré. C'est faux. Le NDA est une obligation administrative pour exercer, mais il n'a aucune valeur fiscale. L'exonération nécessite une démarche active auprès de la DREETS.

- Idée reçue n°2 : Une association loi 1901 est exonérée par nature. C'est également faux. Si une association propose des formations dans un secteur concurrentiel, elle est soumise aux mêmes règles de TVA qu'une entreprise.

L'exonération de TVA est une option fiscale, soumise à des conditions strictes sur la nature de vos prestations et qui exige une démarche administrative, quel que soit votre statut juridique.

La facturation des prestations annexes : le piège classique

Votre organisme a obtenu l'exonération de TVA ? Parfait, mais attention : cette exonération ne couvre que les actions de formation professionnelle continue. Toutes vos autres activités commerciales doivent être facturées avec 20 % de TVA.

Voici quelques exemples de prestations à ne pas oublier :

- Vente de supports pédagogiques : La vente de livres ou de ressources en ligne en dehors d'une formation est soumise à TVA.

- Services de conseil ou d'audit : Toute mission de consulting est une activité commerciale distincte et doit être taxée.

- Location de salles ou de matériel : Si vous mettez vos locaux à disposition, c'est une prestation taxable.

- Coaching individuel hors formation : Un accompagnement personnel qui ne rentre pas dans le cadre légal de la formation professionnelle est soumis à la TVA.

Omettre la TVA sur ces activités est une cause fréquente de redressement. La solution est de tenir une comptabilité analytique qui distingue clairement les revenus de chaque activité.

Checklist d'auto-évaluation pour sécuriser votre TVA

Prenez quelques minutes pour faire le point sur votre situation avec cette checklist :

- Mon attestation d'exonération : Ai-je bien reçu le courrier officiel de la DREETS validant mon exonération (le NDA seul ne suffit pas) ?

- Mes factures : Mes factures exonérées affichent-elles bien la mention légale « Exonérée de TVA en vertu de l'article 261-4-4°-a du CGI » ?

- Mes activités mixtes : Ai-je bien séparé dans ma comptabilité ce qui relève de la formation exonérée et ce qui relève des autres activités taxées ?

- Mon prorata de déduction : Si j'ai une activité mixte, ai-je bien calculé mon coefficient de déduction de TVA sur mes frais généraux ?

- Mes conventions : Chaque formation facturée sans TVA est-elle bien couverte par une convention ou un contrat en bonne et due forme ?

Si vous avez le moindre doute, contactez votre expert-comptable. Mieux vaut prévenir que guérir.

Réponses rapides à vos questions sur la TVA

Retrouvez ici les réponses aux questions les plus fréquentes posées par les organismes de formation.

| Question | Réponse Courte |

|---|---|

| Un formateur auto-entrepreneur peut-il être exonéré de TVA ? | Oui, absolument. Le statut juridique n'a pas d'importance. Seule la nature de l'activité de formation professionnelle continue compte pour obtenir l'exonération. |

| Dois-je choisir entre franchise en base et exonération ? | Non, ce sont deux choses différentes. La franchise dépend de votre chiffre d'affaires, tandis que l'exonération est liée à la nature même de vos prestations de formation. |

| L'exonération de TVA est-elle une obligation ? | Non, c'est un choix. Vous pouvez décider de rester à la TVA si c'est plus intéressant pour vous, notamment si vos clients sont des entreprises qui la récupèrent. |

| Comment facturer une mission qui mêle conseil et formation ? | En séparant clairement les deux sur la facture. Une ligne pour la formation (exonérée) et une autre pour le conseil (soumis à 20 % de TVA). La transparence est la clé. |

Un auto-entrepreneur peut-il demander l'exonération de TVA ?

Oui, sans aucun doute. Que vous soyez en auto-entreprise, en SASU ou en association, le statut juridique n'a aucune importance. Seule la nature de votre activité compte.

Un formateur indépendant en micro-entreprise doit suivre exactement le même processus que n'importe quel autre organisme :

- Obtenir son Numéro de Déclaration d'Activité (NDA).

- Déposer une demande d'exonération auprès de la DREETS pour ses actions de formation professionnelle continue.

Tant que cette démarche n'est pas validée, il reste sous le régime de la franchise en base de TVA, jusqu'à ce que son chiffre d'affaires dépasse les seuils légaux.

Faut-il choisir entre l'exonération et la franchise en base de TVA ?

C'est une confusion fréquente. Ces deux mécanismes fiscaux sont différents et ne s'excluent pas.

- La franchise en base de TVA est un régime qui s'applique automatiquement en dessous d'un certain seuil de chiffre d'affaires, vous dispensant de facturer la TVA.

- L'exonération, elle, est une option liée à la nature de vos prestations de formation.

Pour résumer : un organisme qui se lance est souvent en franchise en base par défaut. S'il obtient ensuite son attestation d'exonération, celle-ci s'appliquera à ses factures de formation, même s'il dépasse les seuils de la franchise.

L'exonération de TVA est-elle obligatoire ?

Absolument pas. C'est une option fiscale. Même si vous remplissez toutes les conditions, vous pouvez choisir de rester assujetti à la TVA à 20 %.

Cette décision peut être judicieuse si vos clients sont exclusivement des entreprises qui récupèrent la TVA. Dans ce cas, être assujetti vous permet de déduire la TVA sur vos propres achats (logiciels, sous-traitants…), ce qui peut améliorer votre rentabilité.

Comment facturer une prestation mixte conseil et formation ?

C'est un cas très courant. Vous réalisez une mission pour un client qui inclut une partie conseil (soumise à TVA) et une partie formation (potentiellement exonérée).

La règle d'or est la ventilation. Votre facture doit impérativement distinguer les deux prestations sur des lignes différentes :

- Ligne 1 : Prestation de formation professionnelle – [Montant] € (Exonérée de TVA en vertu de l'article 261-4-4°-a du CGI).

- Ligne 2 : Prestation de conseil – [Montant] HT + [Montant] TVA (20 %) = [Montant] TTC.

Cela demande de la rigueur, mais c'est la seule façon d'être en conformité avec l'administration fiscale et d'éviter un redressement.

Naviguer dans les méandres de la certification et des obligations administratives peut sembler complexe. Chez PPF Conseil Formation, nous transformons ces défis en opportunités. Forts de notre expérience et d'un taux de réussite de 100% lors des audits initiaux, nous vous accompagnons de A à Z pour structurer votre organisme, obtenir la certification Qualiopi et sécuriser votre développement. Contactez-nous pour un accompagnement sur mesure.