Naviguer dans le monde de la TVA pour un organisme de formation peut vite ressembler à un parcours du combattant. Pourtant, bien la maîtriser est bien plus qu'une simple obligation : c'est un véritable levier pour optimiser la santé financière de votre activité. Le principe de base en France est simple : la formation professionnelle continue est, par défaut, exonérée de TVA. Mais, comme souvent, les exceptions et les options peuvent tout changer, et choisir volontairement d'y être soumis peut se révéler très judicieux selon votre situation.

TVA et organisme de formation : les bases pour y voir clair

La Taxe sur la Valeur Ajoutée (TVA) est une pièce centrale de votre gestion. Pour vous, en tant que dirigeant d'un organisme de formation, le régime fiscal choisi n'est jamais anodin. Il influence directement la structure de vos prix, votre compétitivité, et même votre capacité à investir pour vous développer.

Comprendre les règles du jeu est donc indispensable pour éviter les erreurs courantes, comme une facturation approximative qui pourrait vous coûter un redressement fiscal douloureux. Concrètement, deux options s'offrent à vous, chacune avec ses avantages et ses inconvénients.

Les deux régimes possibles : exonération ou assujettissement ?

Le chemin le plus courant est celui de l'exonération. Prévue par l'article 261-4-4° du Code général des impôts, cette option est la norme pour la formation professionnelle continue. D'ailleurs, les estimations du secteur montrent qu'environ 70 % des organismes de formation en France fonctionnent sous ce régime. Il leur permet de proposer des tarifs nets de taxe, ce qui est un avantage évident quand on s'adresse à des particuliers ou à des structures qui ne récupèrent pas la TVA. Pour en savoir plus sur le marché, cette analyse sur les acteurs de la formation donne une excellente vision globale.

L'autre voie, moins empruntée mais parfaitement légale, est l'assujettissement volontaire à la TVA. Cette option devient très intéressante si vous prévoyez des investissements importants, que ce soit dans des logiciels, du matériel pédagogique ou l'aménagement de vos locaux. En étant assujetti, vous gagnez le droit de récupérer la TVA payée sur toutes vos dépenses professionnelles, ce qui peut considérablement alléger vos charges.

Choisir votre régime de TVA n'est pas une simple case à cocher. C'est une décision stratégique qui doit s'aligner sur votre projet de développement, le type de vos clients (entreprises ou particuliers) et vos ambitions d'investissement.

Pour vous aider à visualiser les enjeux, voici un résumé simple des deux options :

- L'exonération de TVA : Idéale si vos clients sont principalement des particuliers, des demandeurs d'emploi ou des entités publiques non assujetties. Votre facturation est simple et directe. L'inconvénient ? Vous ne pouvez pas déduire la TVA de vos propres achats.

- L'assujettissement à la TVA : Cette option est pertinente si vous investissez beaucoup ou si vos clients sont des entreprises. Pour elles, la TVA est une opération neutre puisqu'elles la récupèrent. Pour vous, c'est l'occasion de récupérer la TVA sur toutes vos charges.

Ce tableau synthétise les deux options de TVA, leurs conditions et leurs impacts directs pour vous aider à visualiser le meilleur choix pour votre organisme de formation.

Comparatif rapide des régimes de TVA pour un OF

| Régime de TVA | Principe de base | Avantage principal | Inconvénient majeur |

|---|---|---|---|

| Exonération (par défaut) | Pas de TVA facturée aux clients. | Prix plus attractifs pour les clients non assujettis (particuliers, etc.). Facturation simplifiée. | Impossible de récupérer la TVA payée sur les achats et investissements. |

| Assujettissement (sur option) | Facturation de la TVA au taux en vigueur (20 %). | Droit de récupérer la TVA sur toutes les dépenses (matériel, loyers, logiciels…). | Augmente le prix final pour les clients non assujettis à la TVA. Gestion comptable plus complexe. |

Comme vous le voyez, il n'y a pas de régime "parfait" dans l'absolu. Il y a seulement celui qui est le plus adapté à votre activité et à vos objectifs.

Une bonne maîtrise de ces mécanismes fiscaux va de pair avec une organisation administrative sans faille. Pour aller plus loin sur ce point, n'hésitez pas à consulter notre guide complet sur la gestion administrative d'un organisme de formation. Il vous donnera toutes les clés pour structurer efficacement vos processus internes.

Obtenir l'exonération de TVA pour vos formations

En France, pour un organisme de formation, l'exonération de TVA est souvent la règle du jeu. Mais attention, ce n'est pas un droit automatique. Pour en bénéficier, il faut montrer patte blanche et prouver que votre activité entre bien dans le cadre très précis de la formation professionnelle continue, tel que défini par la loi.

Concrètement, cela vous permet de facturer vos prestations sans y ajouter la taxe. C'est un avantage concurrentiel non négligeable, surtout si vos clients sont des particuliers ou des entités qui ne récupèrent pas la TVA. Mais pour y arriver, il faut décrocher une attestation bien spécifique.

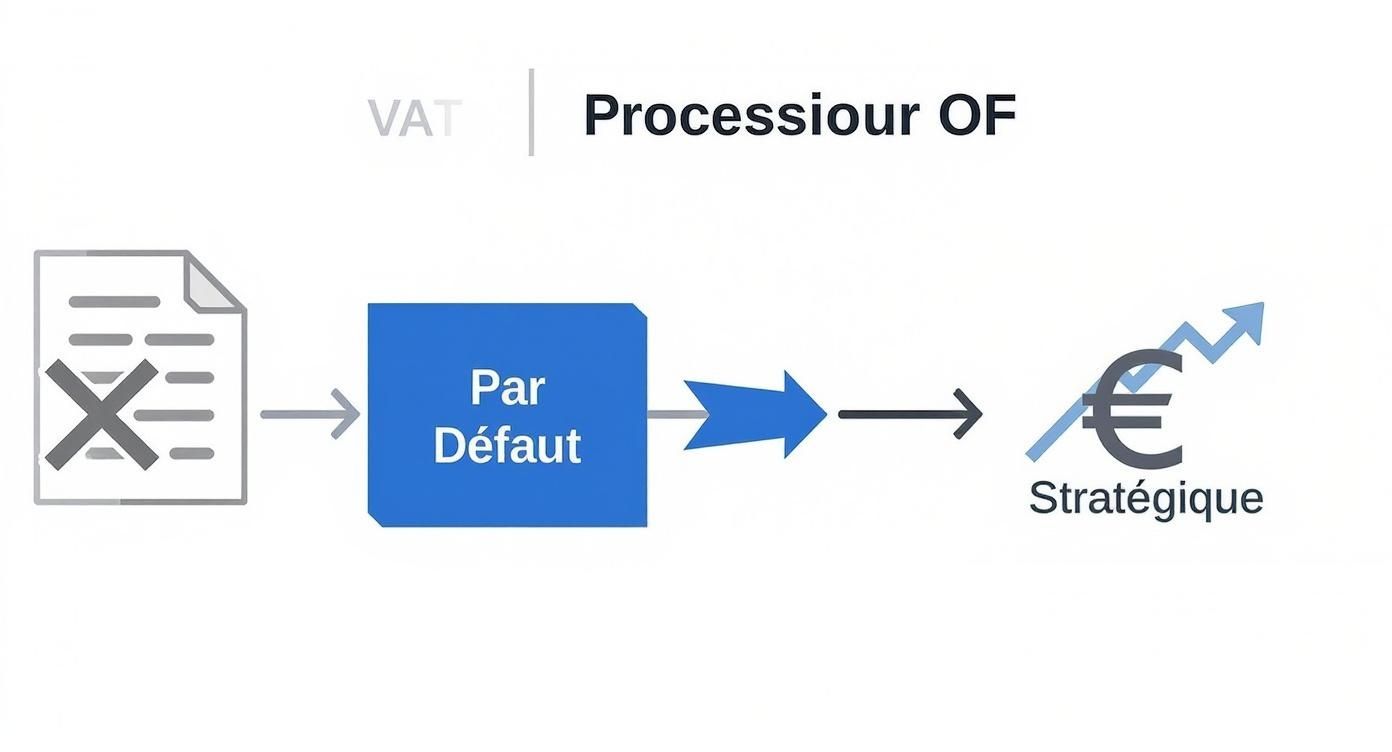

Cette infographie résume parfaitement le parcours type d'un organisme de formation, de sa situation par défaut jusqu'à la décision, parfois stratégique, de s'assujettir à la TVA.

Ce que ce visuel nous dit, c'est que si l'exonération est la voie la plus courante, opter pour la TVA peut être un vrai choix stratégique pour optimiser sa fiscalité.

Les critères à respecter pour l'exonération de TVA

Pour être exempté de TVA, votre organisme doit cocher plusieurs cases, toutes définies dans l'article 261-4-4° du Code général des impôts (CGI). Considérez cet article comme la clé de voûte de tout le système.

L'administration fiscale attend de vous que vous soyez un "organisme reconnu". Qu'est-ce que ça veut dire ? Simplement que votre structure doit être reconnue par l'État, une collectivité ou un organisme qui en dépend. La façon la plus directe d'obtenir ce statut est de déposer une demande en bonne et due forme auprès de la Direction Régionale de l’Économie, de l’Emploi, du Travail et des Solidarités (DREETS).

C'est la DREETS qui va analyser votre activité, vérifier qu'elle relève bien de la formation professionnelle continue et vous délivrer, si tout est en ordre, le précieux sésame.

La procédure de demande auprès de la DREETS

L'attestation de la DREETS ne s'obtient pas d'un claquement de doigts. C'est une démarche administrative sérieuse qui commence par le formulaire Cerfa n° 3511-SD. Mais ne vous y trompez pas : ce document n'est que la partie visible de l'iceberg. Il doit être accompagné d'un dossier solide qui prouve le sérieux de votre démarche.

Voici les pièces maîtresses que vous devrez rassembler :

- Votre numéro de déclaration d'activité (NDA) : C'est votre carte d'identité de prestataire de formation, la preuve que vous existez officiellement.

- Les statuts de votre organisme : Ils doivent indiquer noir sur blanc que la formation professionnelle est votre activité principale ou, du moins, une part importante de votre activité.

- Un justificatif d'identité du dirigeant.

- Le Bilan Pédagogique et Financier (BPF) : Si vous avez déjà bouclé un premier exercice comptable, ce document est absolument capital. Il raconte l'histoire de votre activité de formation sur l'année écoulée et constitue la preuve la plus concrète de votre travail.

La DREETS va éplucher votre dossier pour s'assurer que vous ne vendez pas du rêve. Votre offre doit viser l'acquisition de compétences concrètes, directement utiles dans le monde du travail, et non de simples formations de loisir ou de développement personnel déconnectées de la sphère professionnelle.

Une fois votre dossier complet envoyé, l'administration a trois mois pour se prononcer. Passé ce délai, le silence vaut acceptation. Un conseil d'expert cependant : attendez de recevoir l'attestation écrite avant de commencer à facturer sans TVA. Mieux vaut prévenir que guérir et risquer un redressement fiscal.

Les formations éligibles et les cas d'exclusion

Aux yeux de l'administration fiscale, toutes les formations ne se valent pas. Pour que l'exonération s'applique, vos prestations doivent appartenir sans aucune ambiguïté au monde de la formation professionnelle.

Quelques exemples de formations généralement éligibles :

- Les bilans de compétences : Un classique pour faire le point sur un parcours professionnel.

- Les actions de Validation des Acquis de l'Expérience (VAE) : Pour transformer l'expérience en diplôme.

- Les formations certifiantes : Toutes celles qui préparent à une certification reconnue, inscrite au RNCP ou au Répertoire Spécifique.

- Les formations d'adaptation et de développement des compétences des salariés, financées par l'entreprise.

À l'inverse, certaines activités, même si elles ressemblent à de la formation, sont clairement hors-jeu et doivent être facturées avec TVA.

Voici des prestations typiquement exclues du dispositif :

- Le coaching en développement personnel qui n'a pas de lien direct avec une compétence professionnelle (ex : "retrouver confiance en soi").

- Les formations de loisirs, comme les cours de cuisine, de poterie ou de guitare.

- Les séminaires ou conférences d'information générale qui ne sont pas de véritables actions de formation structurées avec des objectifs pédagogiques précis.

La qualification de chaque prestation est donc un exercice crucial. Une erreur d'appréciation peut coûter très cher en cas de contrôle. En suivant cette feuille de route, vous sécurisez votre situation fiscale, ce qui vous permet de facturer l'esprit tranquille et de vous concentrer sur ce que vous faites de mieux : former.

Pourquoi opter pour l'assujettissement à la TVA

À première vue, l'exonération de TVA ressemble à une voie royale pour un organisme de formation. Moins de complexité, pas de taxe à facturer… une facilité apparente. Pourtant, ce n'est pas toujours le choix le plus malin sur le plan financier. Basculer volontairement sur un régime de TVA peut même se révéler être un puissant levier de croissance, surtout si vous investissez régulièrement pour développer votre activité.

Le principe est finalement assez simple : en étant assujetti à la TVA, vous ouvrez le droit de déduire la TVA que vous payez sur toutes vos dépenses professionnelles. Et ça, pour votre trésorerie, ça change tout.

Le pouvoir de la TVA déductible

Le grand avantage de l'assujettissement, c'est bien la récupération de la TVA sur vos achats. Pensez à tout ce que vous dépensez : du matériel pédagogique dernier cri, des abonnements à des plateformes e-learning, la location de salles pour vos sessions en présentiel…

Toutes ces factures incluent de la TVA, le plus souvent à 20 %. Si vous êtes exonéré, cette TVA est une charge sèche, un coût pur et simple. En revanche, si vous optez pour l'assujettissement, cette même TVA se transforme en une sorte de créance sur l'État. Vous allez pouvoir la déduire de la TVA que vous collectez auprès de vos clients.

Voir l'assujettissement à la TVA, ce n'est plus considérer une dépense comme un coût final, mais comme une occasion de récupérer une partie de la mise. C’est un changement de logiciel mental qui peut alléger très concrètement vos charges.

Pour que ce soit plus parlant, prenons un cas pratique.

Exemple chiffré : le cas de Form'Innov

Imaginons un organisme de formation, "Form'Innov", qui démarre avec un budget d'investissement de 20 000 € HT.

Ce budget se décompose ainsi :

- Achat de licences pour des logiciels e-learning : 10 000 € HT

- Location de bureaux et de salles de formation : 5 000 € HT

- Frais de marketing et de communication : 5 000 € HT

Au total, la TVA payée sur ces dépenses s'élève à 4 000 € (soit 20 % de 20 000 €).

- Scénario 1 (Exonération) : Form'Innov ne peut rien récupérer. Le coût réel de ses investissements est de 24 000 € TTC. Cette somme sort directement et définitivement de sa trésorerie.

- Scénario 2 (Assujettissement) : Form'Innov a le droit de déduire ces 4 000 € de la TVA qu'il facturera à ses propres clients. Le coût net de ses investissements retombe à 20 000 €. Il vient de libérer 4 000 € de cash, qu'il peut réinvestir ailleurs.

On le voit bien ici : plus vos charges sont importantes, plus l'option TVA devient attractive.

Quel impact pour vos clients ?

La question qui brûle les lèvres est bien sûr : mais si je facture la TVA, ne vais-je pas faire fuir mes clients ? La réponse dépend entièrement de qui ils sont.

Si vous travaillez majoritairement avec des entreprises elles-mêmes assujetties à la TVA, l'impact est absolument nul pour elles. Pour une grande société, une facture de 1 000 € HT + 200 € de TVA ne lui coûte, au final, que 1 000 €. Pourquoi ? Parce qu'elle déduira les 200 € de TVA de sa propre déclaration.

Pour ce type de client, votre prix TTC n'est pas un facteur de décision. L'opération est transparente et ne vous rend pas moins compétitif. C'est un point essentiel à analyser avant de choisir votre régime fiscal.

Comment calculer votre seuil de rentabilité ?

Alors, comment savoir si cette option est la bonne pour votre organisme de formation et sa gestion de la TVA ? La décision se prend après un petit calcul de rentabilité, tout simple.

Vous devez mettre deux montants en balance :

- Le total de la TVA que vous payez sur vos charges annuelles (ce que vous pourriez récupérer).

- Le total de la TVA que vous devriez facturer à vos clients qui, eux, ne la récupèrent pas (les particuliers, les auto-entrepreneurs en franchise de base, certaines associations, etc.).

Si le montant de TVA que vous pouvez récupérer sur vos dépenses est plus élevé que le "surcoût" que la TVA représente pour vos clients non assujettis, alors l'option devient financièrement intéressante. C'est une analyse souvent oubliée, mais elle est cruciale pour bâtir une stratégie fiscale qui colle vraiment à votre business model.

Appliquer le bon taux de TVA à chaque prestation

Pour un organisme de formation assujetti à la TVA, la gestion fiscale se complique un peu dès que l'offre de produits et services s'étoffe. Une formation en ligne, un livre ou un coaching ne sont pas logés à la même enseigne sur le plan fiscal. Apprendre à jongler entre les différents taux de TVA est donc une compétence clé pour sécuriser votre activité et facturer en toute confiance.

La règle générale est simple : le taux normal de 20 % s'applique à la majorité des prestations de formation qui ne sont pas exonérées. C'est le taux que vous utiliserez pour vos formations classiques, vos classes virtuelles ou encore vos missions de conseil.

Toutefois, le Code général des impôts prévoit des exceptions. Une mauvaise ventilation de vos recettes peut vite conduire à des erreurs de déclaration et, à terme, à un risque de redressement. Il est donc vital de bien décomposer vos offres.

Les taux réduits pour les activités annexes

Bonne nouvelle : certaines de vos activités peuvent bénéficier de taux de TVA plus avantageux. C'est une piste à ne pas négliger pour optimiser votre fiscalité, voire pour proposer des prix plus compétitifs sur certains produits.

Voici les principaux cas que vous pourriez rencontrer :

- Taux réduit de 5,5 % : Il concerne principalement la vente de livres, qu'ils soient sur papier ou en format numérique. Si vous proposez des manuels pédagogiques ou des e-books en complément de vos formations, la TVA à appliquer sur ces supports est bien de 5,5 %.

- Taux intermédiaire de 10 % : Ce taux est plus rare, mais il peut s'appliquer aux droits d'entrée à des foires, salons et expositions. Si vous organisez un grand événement type conférence ou séminaire grand public, ce taux pourrait être envisagé. Attention, la frontière avec une prestation de formation classique à 20 % est parfois mince.

Le mot-clé est la dissociation. Chaque élément d'une offre packagée doit être facturé distinctement avec le taux de TVA qui lui correspond. Une facture qui mélange tout sous un seul taux est une erreur facile à commettre, mais qui peut vous coûter cher.

Pourquoi la ventilation des recettes est si importante

Concrètement, ventiler ses recettes, c'est séparer dans votre comptabilité les revenus en fonction du taux de TVA qui leur est applicable. Ce n'est pas une option, c'est une obligation pour remplir correctement votre déclaration de TVA (le fameux formulaire CA3 ou CA12).

Le marché de la formation est en pleine ébullition, avec un investissement global qui a atteint 27,6 milliards d'euros en France. Pour vous donner une idée, en 2023, plus de 1 335 900 formations ont été financées via le CPF, et la formation à distance représente désormais plus de la moitié de ces actions. Ce dynamisme pousse les organismes à créer des offres de plus en plus complexes, rendant la ventilation des recettes encore plus stratégique. Pour creuser le sujet, n'hésitez pas à explorer les chiffres clés de la formation professionnelle.

Prenons un exemple concret de ventilation pour un "Pack Premium" :

Imaginons que vous vendiez un pack à 850 € HT, composé de trois éléments :

- Formation en ligne sur le management : C'est une prestation de service de formation.

- Prix de vente HT : 600 €

- Taux de TVA : 20 %

- Livre numérique "Les Clés du Manager Agile" : Ici, on est sur de la vente de livre.

- Prix de vente HT : 50 €

- Taux de TVA : 5,5 %

- Coaching individuel personnalisé : Il s'agit d'une prestation de conseil.

- Prix de vente HT : 200 €

- Taux de TVA : 20 %

Dans votre déclaration, vous devrez donc reporter 800 € de chiffre d'affaires (600 € + 200 €) dans la case du taux à 20 %, et 50 € dans celle du taux à 5,5 %. Cela montre bien qu'une gestion rigoureuse de votre facturation et de votre comptabilité est indispensable pour éviter tout impair fiscal.

Maîtriser la facturation et les déclarations de TVA

Une fois que vous avez choisi votre régime fiscal, la rigueur administrative devient votre meilleure alliée. Que vous soyez exonéré ou assujetti, une gestion impeccable de vos factures et de vos déclarations est la clé de voûte de la pérennité de votre organisme de formation et la gestion de la TVA. Voyons ensemble, pas à pas, comment apprivoiser cette mécanique de précision.

Pensez à votre facturation comme la vitrine de votre conformité fiscale. Chaque facture que vous envoyez doit comporter des mentions obligatoires bien précises, qui changent du tout au tout selon votre statut TVA. La moindre erreur peut être rapidement repérée lors d'un contrôle.

Les mentions obligatoires sur vos factures

On dit souvent que le diable se cache dans les détails, et en matière de facturation, c'est une vérité absolue. Une facture en règle n'est pas qu'un simple document commercial ; c'est une pièce comptable et fiscale qui se doit d'être inattaquable.

La clarté de vos factures est un reflet direct du professionnalisme de votre organisme. Une mention manquante ou incorrecte peut non seulement vous coûter des pénalités, mais aussi fragiliser la confiance de vos clients et partenaires.

Pour vous aider à y voir plus clair, rien de tel qu'un comparatif des informations cruciales à faire figurer sur vos factures, selon que vous facturez avec ou sans TVA.

Les mentions à ne pas oublier sur vos factures

Ce tableau vous montre en un coup d'œil les différences clés à maîtriser pour que vos factures soient toujours conformes.

| Élément de la facture | Si vous êtes exonéré de TVA | Si vous êtes assujetti à la TVA |

|---|---|---|

| Mention relative à la TVA | C'est obligatoire : indiquez "Exonération de TVA – Art. 261.4.4 a du CGI". | Ne mettez surtout pas la mention d'exonération. |

| Détail des montants | Mentionnez simplement le montant total net de taxes à payer. | Détaillez bien le montant Hors Taxe (HT), le taux de TVA appliqué (ex: 20%), le montant de la TVA, et enfin le montant Toutes Taxes Comprises (TTC). |

| Numéro de TVA intracommunautaire | Non applicable si vous êtes uniquement exonéré. | Il est obligatoire, même lorsque vous facturez des clients français. C'est ce qui prouve votre statut d'assujetti. |

Bien sûr, au-delà de ces spécificités, n'oubliez pas les fondamentaux communs à toutes les factures : date d'émission, numéro unique, identité complète de votre organisme et de votre client, description de la prestation, et date de règlement. La contractualisation de vos missions passe aussi par des documents solides. Pour aller plus loin, n'hésitez pas à consulter notre article sur le modèle de convention de formation.

Comprendre les déclarations de TVA

Si vous avez opté pour l'assujettissement, la déclaration de TVA va vite devenir un rituel administratif à ne pas manquer. Concrètement, c'est le moment où vous reversez à l'État la TVA que vous avez collectée auprès de vos clients, après avoir soustrait celle que vous avez vous-même payée sur vos achats professionnels.

Deux régimes principaux coexistent, chacun avec ses formulaires et son propre calendrier :

- Le régime réel normal : C'est le régime par défaut. Il implique une déclaration tous les mois (via le formulaire CA3) si la TVA que vous devez payer dépasse 4 000 € par an.

- Le régime réel simplifié : Si votre chiffre d'affaires se situe entre 36 800 € et 254 000 € pour les prestations de services, vous pouvez choisir ce régime. Il est plus léger : une seule déclaration par an (formulaire CA12) et des acomptes à verser tous les six mois.

Le choix entre les deux dépend vraiment de votre volume d'activité et de la façon dont vous préférez gérer votre trésorerie.

Conseils pratiques pour un suivi efficace

Une bonne gestion de la TVA repose sur une organisation comptable sans faille, et ce, dès le premier jour. En mettant en place les bons outils et les bonnes habitudes, vous gagnerez un temps précieux et vous éviterez bien des sueurs froides.

Voici quelques bonnes pratiques à adopter sans tarder :

- Utilisez un logiciel de comptabilité adapté : Il fera le travail à votre place en ventilant la TVA collectée et déductible, ce qui simplifiera énormément la préparation de vos déclarations.

- Séparez bien vos comptes : Ayez un suivi rigoureux de la TVA sur vos achats (déductible) d'un côté, et de celle sur vos ventes (collectée) de l'autre.

- Archivez toutes vos pièces comptables : Conservez précieusement toutes vos factures, qu'elles soient d'achat ou de vente. Ce sont vos preuves en cas de contrôle fiscal.

- Anticipez les échéances : Notez noir sur blanc les dates limites de déclaration et de paiement dans votre calendrier. C'est le meilleur moyen d'éviter les pénalités de retard.

En appliquant ces conseils, vous transformez ce qui peut sembler être une contrainte fiscale en un véritable outil de pilotage. Vous aurez une vision plus claire de votre activité et vous sécuriserez vos opérations au quotidien.

Les erreurs à éviter pour ne pas se fâcher avec la TVA

Se lancer dans la jungle de la TVA, c'est un peu comme un parcours d'obstacles. Pour un organisme de formation, la moindre erreur de jugement ou une simple faute de frappe peut vite se transformer en casse-tête financier. Tirons les leçons du terrain pour repérer les pièges les plus courants et, surtout, pour apprendre à les esquiver.

Gérer la TVA est un exercice qui demande une vigilance constante. En 2025, le secteur de la formation en France est particulièrement dynamique, avec environ 8 000 organismes de formation actifs. Dans cet environnement, une petite erreur administrative peut rapidement fragiliser votre structure. Il est donc vital de bétonner vos process. Pour mieux comprendre ce contexte, jetez un œil aux grandes tendances du monde de la formation en 2025.

Ne pas vendre la peau de l'ours avant de l'avoir exonéré

L'une des erreurs les plus classiques (et les plus risquées) est de commencer à facturer sans TVA alors que vous n'avez pas encore reçu la précieuse attestation d'exonération de la DREETS. C'est jouer avec le feu. Si votre demande est finalement refusée, vous serez bon pour régulariser la TVA sur toutes les factures déjà émises. Et bonne chance pour la réclamer à vos clients des mois plus tard…

La bonne pratique ? Tant que vous n'avez pas le document officiel entre les mains, facturez avec une TVA à 20 %. Expliquez simplement à vos clients qu'un avoir sera émis pour corriger le tir dès que l'attestation arrivera. C'est plus carré, plus prudent, et bien plus professionnel.

Appeler un chat un chat (et une formation, une formation)

Confondre une prestation de formation avec du conseil est un autre grand classique. Un audit, un diagnostic ou un accompagnement stratégique, même s'il est mené par votre organisme, ne peut pas bénéficier de l'exonération de TVA. L'administration fiscale a l'œil et ne laisse rien passer sur ce point.

Rappelez-vous toujours de cette règle d'or : c'est la nature de la prestation qui compte, pas le statut de votre organisme. L'exonération de TVA, c'est pour la formation professionnelle continue, et rien d'autre.

Séparer les torchons et les serviettes dans sa comptabilité

Ne pas bien distinguer les revenus soumis à des taux de TVA différents est une erreur comptable qui peut vite transformer vos déclarations en cauchemar. Imaginez que vous vendiez un pack comprenant une formation en ligne (soumise à 20 % de TVA) et un livre pédagogique (qui bénéficie d'un taux réduit à 5,5 %). Chaque élément doit être isolé et clairement identifié, à la fois sur la facture et dans vos comptes.

Pour blinder vos pratiques administratives, la maîtrise des documents officiels est non négociable. La bonne santé de votre activité repose sur la rigueur de documents comme votre bilan pédagogique et financier, qui est le reflet fidèle et chiffré de vos activités.

Un dernier conseil pour la route : n'ayez jamais peur de vous faire accompagner par un expert-comptable. C'est un investissement, certes, mais c'est surtout la meilleure assurance que vous puissiez souscrire pour dormir sur vos deux oreilles et garantir votre conformité sur le long terme.

Questions-réponses : les cas pratiques de la TVA pour les organismes de formation

La TVA est un sujet qui amène son lot de questions très concrètes. On entend souvent les mêmes interrogations revenir dans les discussions entre professionnels de la formation. Mettons les choses au clair avec des réponses directes, pour vous aider à y voir plus clair au quotidien.

Puis-je changer de régime de TVA en cours de route ?

Disons-le simplement : la flexibilité a ses limites. Si vous décidez de soumettre volontairement vos formations à la TVA, vous ne pourrez pas faire marche arrière sur un coup de tête. Cette option vous engage pour une période minimale de deux ans.

Passé ce délai, le choix est reconduit automatiquement, sauf si vous décidez d'y renoncer. Pour revenir à l'exonération, il faudra anticiper et envoyer un courrier recommandé pour dénoncer votre option avant la fin de l'échéance. C'est une décision importante qui pèse sur votre trésorerie, donc elle mérite une vraie réflexion.

Une question fréquente : puis-je facturer la TVA à certains clients et pas à d'autres ?

La réponse est non. Le régime de TVA s'applique à l'ensemble de votre activité de formation professionnelle. Vous ne pouvez pas faire du cas par cas. Soit toutes vos prestations de formation continue sont exonérées, soit elles sont toutes soumises à la TVA si vous en avez fait le choix.

Je travaille en sous-traitance pour un autre OF, dois-je facturer la TVA ?

Ici, tout dépend de votre donneur d'ordre. Si l'organisme de formation qui vous confie la mission est lui-même exonéré de TVA pour cette prestation précise, alors votre facture de sous-traitance peut l'être aussi.

La clé, c'est de bien communiquer avant de commencer. Discutez de son statut fiscal et demandez-lui une attestation si besoin. Le mieux est de le mentionner noir sur blanc dans votre contrat de sous-traitance. Ce simple réflexe vous protégera en cas de contrôle fiscal et justifiera pourquoi vous n'avez pas collecté la TVA.

Les formations financées par le CPF sont-elles exonérées de TVA ?

Oui, absolument, mais il y a une condition non négociable : votre organisme doit détenir la fameuse attestation d'exonération de TVA délivrée par la DREETS. Les actions de formation éligibles au Compte Personnel de Formation (CPF) sont par définition de la formation professionnelle continue.

Par conséquent, lorsque vous facturez la Caisse des Dépôts et Consignations (CDC), qui gère la plateforme Mon Compte Formation, cette facture doit obligatoirement être sans TVA. C'est d'ailleurs une règle appliquée par la quasi-totalité des organismes présents sur le catalogue.

Naviguer entre les règles de TVA et les exigences de la certification Qualiopi peut vite devenir un casse-tête. Pour sécuriser votre activité et vous concentrer sur votre cœur de métier, un accompagnement bien pensé peut tout changer. PPF Conseil Formation est là pour vous guider, de la création de votre structure à l'obtention de vos certifications.

Découvrez comment nous pouvons vous aider à atteindre vos objectifs sur ppf-conseil-formation.fr