La TVA est un sujet qui peut vite donner des maux de tête à tout dirigeant d'organisme de formation. Facturer avec une TVA de 20 % ou facturer hors taxe ? Telle est la question. En principe, la formation professionnelle continue est exonérée de TVA. Mais comme souvent en fiscalité, le diable se cache dans les détails. Bien comprendre les règles du jeu est essentiel pour fixer vos tarifs, rester en règle avec l'administration fiscale et, tout simplement, piloter sereinement votre trésorerie.

Organisme de formation et TVA : les bases à maîtriser

Plongeons ensemble dans les règles de la TVA pour les formateurs. Rassurez-vous, ce n'est pas si compliqué. C'est avant tout une décision stratégique qui va influencer votre rentabilité et vos obligations administratives. Allez-vous appliquer le taux de 20 % ou pouvez-vous vous en passer ?

Ce choix va structurer tout votre modèle économique. Pour y voir plus clair, il faut distinguer les deux options sur la table : l'assujettissement, qui est la règle générale pour la plupart des entreprises, et l'exonération, un régime de faveur réservé sous conditions aux acteurs de la formation professionnelle.

L'idée du législateur français est simple : encourager la formation continue. C'est pourquoi la plupart des actions de formation sont exonérées de TVA. Mais attention, pour y prétendre, il faut d'abord être officiellement reconnu comme un organisme de formation. C'est le point de départ incontournable. Si vous débutez, notre guide complet pour devenir organisme de formation vous expliquera toutes les étapes.

Exonération ou assujettissement à la TVA : le comparatif pour bien choisir

Pour saisir d'un coup d'œil ce que chaque régime implique, rien de tel qu'un tableau. Il met en évidence les différences majeures entre être exonéré de TVA et y être soumis. Considérez-le comme une boussole pour vous orienter.

| Critère | Régime d'exonération de TVA | Régime d'assujettissement à la TVA |

|---|---|---|

| Facturation au client | Vous facturez vos prestations sans TVA (Hors Taxe). Le prix affiché est le prix payé. | Vous facturez vos prestations avec TVA (Toutes Taxes Comprises). |

| Prix de vente | Vos tarifs sont plus attractifs pour les clients qui ne récupèrent pas la TVA (particuliers, associations, secteur public). | Vos prix peuvent sembler plus élevés pour ces mêmes clients. |

| Déduction de la TVA | Point crucial : vous ne pouvez pas récupérer la TVA sur vos propres achats (ordinateur, logiciels, loyer…). | C'est le grand avantage : vous pouvez déduire la TVA payée sur toutes vos dépenses professionnelles. |

| Formalités administratives | Il faut obtenir une attestation d'exonération auprès de votre Service des Impôts des Entreprises (SIE). | Vous devez réaliser des déclarations de TVA régulières (mensuelles ou trimestrielles). |

| Public cible avantagé | Idéal pour les formations financées par des fonds publics (comme le CPF) ou vendues à des particuliers. | Intéressant si vos clients sont quasi exclusivement des entreprises qui récupèrent elles-mêmes la TVA. |

Ce premier comparatif le montre bien : la décision n'est pas anodine. Opter pour l'exonération simplifie la facturation pour certains de vos clients mais pèse sur vos coûts, puisque la TVA payée sur vos achats n'est pas récupérable. C'est un calcul à poser en analysant finement votre structure de dépenses et le profil de votre clientèle.

Comment fonctionne l'exonération de TVA pour un organisme de formation ?

Pour un organisme de formation, opter pour l'exonération de TVA est souvent la voie royale, mais attention, ce n'est jamais un droit acquis. C'est une démarche volontaire qui exige de remplir des conditions très précises, fixées noir sur blanc par la loi fiscale. Vous devez prouver que votre cœur de métier est bien la formation professionnelle continue (FPC).

La référence absolue en la matière, c'est l'article 261.4.4° a du Code Général des Impôts (CGI). C'est la pierre angulaire du système. Il dispose que les prestations de services relevant de la formation professionnelle continue sont exonérées de TVA. Pour le fisc, cela concerne toutes les actions permettant à une personne de maintenir, perfectionner ou développer ses compétences professionnelles.

Le NDA, votre sésame indispensable

Avant même d'imaginer facturer sans TVA, une étape est incontournable : obtenir votre Numéro de Déclaration d'Activité, le fameux NDA. Ce numéro est délivré par la DREETS (Direction régionale de l'économie, de l'emploi, du travail et des solidarités) dès que vous signez votre première convention de formation professionnelle ou votre premier contrat de formation.

Ce NDA est la preuve officielle que vous êtes un acteur reconnu du monde de la formation. Sans lui, impossible de demander l'exonération de TVA. C'est la toute première chose que votre Service des Impôts des Entreprises (SIE) vérifiera.

Conseil pratique : Pensez au NDA comme à un permis de conduire pour formateurs. Sans ce permis, vous n'êtes pas autorisé à opérer dans le cadre réglementé de la formation professionnelle et ne pouvez donc pas bénéficier de ses avantages fiscaux.

Il est donc vital d'initier cette déclaration d'activité au plus vite. C'est une démarche administrative simple, mais elle conditionne toute votre stratégie fiscale.

Formation professionnelle continue vs. autres prestations : la frontière à ne pas franchir

Ici se trouve la nuance la plus importante. Seules les actions qui entrent strictement dans le cadre de la Formation Professionnelle Continue (FPC) peuvent être exonérées. C'est une distinction cruciale.

Cela signifie qu'une activité de conseil pur, par exemple, même si elle touche à votre domaine d'expertise, ne peut pas bénéficier de cette exonération. Si vous vendez une mission de conseil stratégique, vous devrez appliquer la TVA au taux normal de 20 %.

Pour y voir plus clair, voici quelques exemples concrets :

-

Activités généralement exonérables (avec l'attestation fiscale) :

- Une formation certifiante préparant à un titre professionnel reconnu.

- Un bilan de compétences mené selon les règles de l'art.

- Des formations de perfectionnement technique (ex : apprendre un nouveau logiciel).

- Des actions d'accompagnement à la Validation des Acquis de l'Expérience (VAE).

-

Activités toujours soumises à la TVA :

- La vente de matériel pédagogique seul (livres, licences logicielles non associées à une formation).

- La location de vos salles à une autre entreprise.

- Des séances de coaching non intégrées à un parcours de formation structuré.

- Le conseil en management ou en organisation, même si vous formez ce même client par ailleurs.

En résumé, l'exonération de TVA n'est pas automatique. C'est une option soumise à conditions : avoir un statut officiel (prouvé par le NDA) et facturer des prestations de FPC bien identifiées. Une fois ces points validés, l'étape suivante est de formaliser votre demande auprès de l'administration fiscale.

Comment demander l'exonération de TVA pour votre organisme de formation ?

Vous avez vérifié que votre activité principale est bien la formation professionnelle continue et votre Numéro de Déclaration d'Activité (NDA) est en poche ? Parfait. Il est temps de passer à l'étape suivante : demander officiellement votre exonération de TVA.

Votre mission est simple : obtenir du Service des Impôts des Entreprises (SIE) une attestation qui reconnaît le droit de votre organisme de formation à ne pas facturer la TVA. C'est ce document qui vous permettra de facturer en toute légalité sans ajouter 20 % au montant final.

Voyons ensemble comment monter un dossier solide pour que tout se passe sans accroc.

Constituer un dossier de demande qui tient la route

Pour que votre demande soit traitée rapidement, vous devez prouver à l'administration fiscale que votre activité est bien de nature pédagogique. Le SIE veut s'assurer que vous n'êtes pas une société de conseil déguisée.

Voici les pièces essentielles à rassembler :

- Une lettre de demande formelle : Une simple lettre sur votre papier à en-tête, demandant à bénéficier de l'exonération de TVA en vous appuyant sur l'article 261.4.4° a du CGI.

- La copie de votre récépissé de déclaration d'activité : Le document où figure votre fameux NDA.

- Les statuts de votre société : L'objet social de votre entreprise doit mentionner clairement la formation professionnelle.

- Des exemples de programmes de formation : C'est le cœur du dossier. Préparez 2 ou 3 programmes très détaillés : objectifs pédagogiques, contenu, durée, méthodes d'évaluation… C'est cette pièce qui va convaincre le SIE du sérieux de votre démarche.

- Votre premier contrat ou convention de formation : Ce document prouve que votre activité est bien réelle. Un modèle de convention de formation bien rempli est un atout.

Formuler sa demande et la transmettre au SIE

Une fois votre dossier complet, rédigez votre lettre de demande. Soyez clair, concis et professionnel.

Le conseil du pro : Dans votre courrier, précisez que vos prestations entrent dans le champ de la formation professionnelle continue. Envoyez le tout au Service des Impôts des Entreprises dont dépend votre siège social, soit par courrier recommandé, soit via la messagerie sécurisée de votre espace pro sur impots.gouv.fr. Cette seconde option est souvent plus rapide.

Délais de réponse et pièges à éviter

Légalement, l'administration fiscale a 3 mois pour vous répondre. Passé ce délai, le silence vaut acceptation (acceptation tacite).

Pour éviter un refus ou une demande de pièces complémentaires, voici les erreurs à ne pas commettre :

- Un dossier incomplet : Vérifiez deux fois qu'il ne manque rien.

- Des programmes de formation trop flous : Ils doivent ressembler à un vrai déroulé pédagogique, pas à une brochure commerciale.

- Un objet social mal rédigé : Si vos statuts parlent surtout de "conseil", l'administration pourrait douter de votre éligibilité.

Dès réception de l'attestation, gardez-la précieusement ! Vous devrez la présenter en cas de contrôle fiscal. C'est elle qui vous autorise à émettre des factures avec la mention magique : "Exonération de TVA – article 261.4.4° a du CGI".

Dans quels cas votre organisme de formation doit-il facturer la TVA ?

Obtenir l'exonération de TVA est une étape clé, mais attention, ce n'est pas un totem d'immunité fiscale. Même avec votre précieuse attestation, certaines de vos activités resteront soumises à la TVA. Penser que tout ce que vous facturez est désormais hors TVA est une erreur classique qui peut coûter cher en cas de contrôle. Il faut savoir faire le tri entre la formation pure et les activités commerciales annexes.

Les activités annexes, toujours soumises à la TVA

Votre cœur de métier est la formation. Mais vous proposez peut-être des services ou produits complémentaires. Pour l'administration fiscale, le raisonnement est simple : si une prestation peut être vendue indépendamment d'une formation, elle doit être taxée.

Voici les cas les plus courants :

- La vente de supports pédagogiques : Vous vendez un livre ou un e-book ? S'il peut être acheté sans s'inscrire à une formation, la TVA s'applique. L'exonération ne couvre que les supports indissociables du parcours d'apprentissage.

- La location de vos locaux : Si vous louez votre salle de formation à une autre entreprise, c'est une location commerciale soumise à la TVA.

- Les prestations de conseil : Une mission de conseil en stratégie ou d'audit, même dans votre domaine d'expertise, n'est pas une action de formation. Elle doit donc être facturée avec 20 % de TVA.

Le principe à retenir est simple : l'exonération est une exception strictement attachée à l'acte de former. Tout ce qui sort de ce cadre revient à la règle générale : l'assujettissement à la TVA.

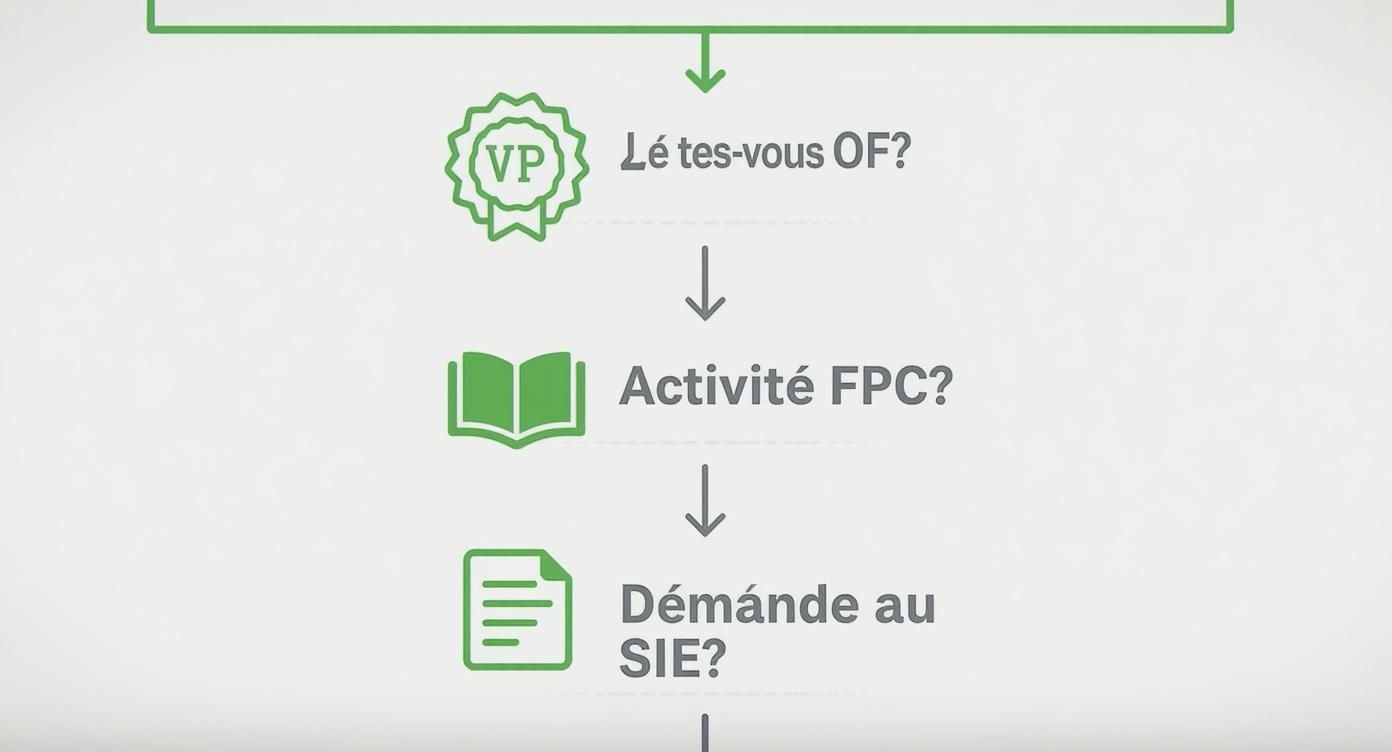

Ce schéma résume le cheminement à suivre pour savoir si vous êtes éligible à l'exonération.

Le choix stratégique de rester assujetti à la TVA

Et si, finalement, la meilleure option pour vous était de facturer la TVA ? L'idée peut paraître surprenante, mais pour certains organismes, c'est un calcul économique pertinent. Renoncer à l'exonération est parfois même très avantageux.

L'argument principal est la possibilité de déduire la TVA sur vos propres dépenses. Imaginez devoir investir dans du matériel coûteux : ordinateurs, logiciels, équipement technique… Si vous êtes exonéré, la TVA de 20 % payée sur ces achats est une charge pure qui pèse sur votre budget.

À l'inverse, si vous êtes assujetti, vous pouvez récupérer cette TVA. Cela allège considérablement la facture de vos investissements et peut améliorer votre rentabilité.

Bon à savoir : Choisir d'être assujetti à la TVA transforme une charge (la TVA sur vos achats) en un simple flux de trésorerie. Vous la payez à vos fournisseurs, mais l'État vous la rembourse. C'est un levier financier puissant, surtout si vous avez des frais de fonctionnement élevés.

Ce choix devient particulièrement judicieux si vos clients sont exclusivement des entreprises (B2B). Pour elles, que votre facture inclue la TVA ou non ne change rien au coût final, puisqu'elles la récupèrent de leur côté. Dans ce scénario, rester assujetti vous offre un avantage net sans pénaliser votre clientèle.

Pour la petite histoire, la taxe sur la valeur ajoutée (TVA) a été introduite en France en 1954. Elle représente aujourd'hui près de la moitié des recettes fiscales de l'État, selon l'INSEE. Pour en savoir plus sur l'histoire de cet impôt, vous pouvez consulter les archives nationales sur FranceArchives.

Gérer la facturation de vos formations : les cas pratiques

Une erreur de facturation peut vite coûter cher. Comment facturer une formation financée par le CPF ? Quelle mention légale ajouter pour une session exonérée ? Que faire avec un sous-traitant ? La gestion de la TVA d'un organisme de formation a ses subtilités. Décortiquons ces scénarios ensemble.

Les mentions légales sur vos factures de formation

Une facture bien rédigée est votre meilleure protection en cas de contrôle. Chaque situation fiscale exige une mention spécifique.

| Situation de la formation | Mention légale à indiquer sur la facture | Explication simple |

|---|---|---|

| Prestation exonérée | "Exonération de TVA – article 261.4.4° a du CGI" | C'est la formule magique si vous avez l'attestation du SIE. Elle prouve que vous facturez légalement Hors Taxe (HT). |

| Prestation assujettie | "TVA au taux de 20 %" (ou le taux applicable) | Si ce que vous vendez n'est pas de la FPC (conseil, matériel…), vous devez appliquer la TVA. |

| Organisme en franchise de TVA | "TVA non applicable, art. 293 B du CGI" | Cette mention est pour les micro-entrepreneurs sous les seuils de franchise. C'est indépendant de l'exonération liée à l'activité de formation. |

Cas pratique 1 : Facturation d'une formation CPF

Une formation financée via le Compte Personnel de Formation (CPF) est, par nature, une action de formation professionnelle continue. La facture est donc, dans la quasi-totalité des cas, exonérée de TVA.

Votre facture sera adressée à la Caisse des Dépôts et Consignations (CDC). Sur ce document, la mention "Exonération de TVA – article 261.4.4° a du CGI" est obligatoire.

Cas pratique 2 : Facturation d'un formateur sous-traitant

La sous-traitance est un cas fréquent. Deux scénarios existent :

- Votre sous-traitant est lui aussi exonéré de TVA : Cas idéal. Il vous envoie une facture Hors Taxe, et vous refacturez votre client final Hors Taxe (si vous êtes exonéré).

- Votre sous-traitant est assujetti à la TVA : Il vous facture sa prestation avec 20 % de TVA. Comme vous êtes exonéré, vous ne pouvez pas la récupérer. Cette TVA devient donc une charge pure pour votre organisme.

Attention : C'est le piège classique de la sous-traitance. Si un sous-traitant vous facture de la TVA, elle vient grignoter directement votre marge. Pensez-y au moment de fixer vos prix pour ne pas travailler à perte.

Qualiopi et son impact sur la TVA de votre organisme de formation

Mettons les choses au clair : la certification Qualiopi n'est pas une condition pour être exonéré de TVA. L'exonération ne dépend que de l'attestation délivrée par le SIE.

Alors, quel est le lien ? Qualiopi est la clé qui ouvre la porte aux financements publics et mutualisés (CPF, OPCO, France Travail…). Par nature, les formations qui bénéficient de ces financements sont des actions de FPC, et donc éligibles à l'exonération. En résumé, Qualiopi crée le contexte de l'exonération, mais ne la déclenche pas fiscalement.

Par exemple, une formation en gestion de la relation client vendue à une entreprise et financée par son OPCO illustre cette dynamique : Qualiopi permet le financement, et ce statut de FPC justifie l'exonération de TVA.

Les questions fréquentes sur la TVA et la formation

Un formateur auto-entrepreneur peut-il être exonéré de TVA ?

Oui, absolument. Le statut juridique (micro-entreprise, SASU, association) n'a aucune importance pour le droit à l'exonération de TVA. Ce qui compte, c'est la nature de l'activité. Si vous réalisez des actions de formation professionnelle continue et que vous avez l'attestation du SIE, vous pouvez facturer sans TVA.

Attention à ne pas confondre deux régimes :

- La franchise en base de TVA : Le régime par défaut de la micro-entreprise sous certains plafonds de chiffre d'affaires (mention « TVA non applicable, art. 293 B du CGI »).

- L'exonération pour la FPC : Une démarche volontaire qui vous permet de facturer hors taxe sans limite de chiffre d'affaires (mention « Exonération de TVA – article 261.4.4° a du CGI »).

Un auto-entrepreneur peut donc tout à fait détenir l'attestation d'exonération spécifique à la formation. C'est une sécurité si son activité se développe et dépasse les seuils de la franchise.

Dois-je facturer la TVA à un client basé à l'étranger ?

Ça dépend ! Plusieurs critères entrent en jeu, notamment si votre client est une entreprise (B2B) ou un particulier (B2C), et si la formation a lieu en salle ou à distance.

- Client professionnel (B2B) dans l'UE : Vous ne facturez pas de TVA (mécanisme de l'autoliquidation).

- Client particulier (B2C) dans l'UE : En général, vous appliquez la TVA française.

- Client hors UE (B2B ou B2C) : La prestation n'est généralement pas soumise à la TVA française.

Le point clé à retenir : si votre organisme de formation est exonéré de TVA en France grâce à l'attestation du SIE, cette exonération s'applique partout. Vous facturerez donc toujours Hors Taxe (HT), que votre client soit à Paris, Berlin ou New York.

Si je suis exonéré, puis-je quand même récupérer la TVA sur mes achats ?

Non, et c'est le principal inconvénient. Quand vous êtes exonéré de TVA, vous ne la facturez pas, mais en contrepartie, vous perdez le droit de déduire celle que vous payez sur vos dépenses professionnelles. La TVA sur votre ordinateur, vos abonnements ou votre loyer devient une charge définitive. Ce coût "caché" doit être pris en compte dans le calcul de vos tarifs.

L'exonération de TVA est-elle obligatoire pour un organisme de formation ?

Pas du tout. L'exonération de TVA est une option, jamais une obligation. Vous pouvez tout à fait décider de rester assujetti à la TVA, même si votre activité est 100 % de la formation professionnelle. Ce choix peut être judicieux si vous prévoyez de gros investissements ou si vos clients sont uniquement des entreprises qui récupèrent la TVA.

Quelle est la différence entre une formation intra et inter-entreprise pour la TVA ?

Pour un organisme de formation exonéré, il n'y a aucune différence. Que vous animiez une formation inter-entreprises dans vos locaux ou une formation intra-entreprise chez votre client, la prestation reste exonérée de TVA. La nature de la prestation (FPC) prime sur son format.

Jongler avec la certification et les subtilités fiscales peut vite devenir un casse-tête. Chez PPF Conseil Formation, nous transformons ces défis en tremplins. Notre expertise vous garantit un accompagnement sur mesure pour décrocher la certification Qualiopi et optimiser votre structure, pour que vous puissiez vous concentrer sur votre cœur de métier : former.

Découvrez nos services d'accompagnement sur ppf-conseil-formation.fr