La gestion de la TVA pour un organisme de formation peut vite devenir un vrai casse-tête. À première vue, la règle semble simple : comme toute prestation de service, la formation professionnelle est soumise par défaut au taux de TVA normal de 20 %. Mais c'était sans compter sur une subtilité de taille : une exonération est possible. C'est un levier stratégique majeur, surtout si vos clients sont des particuliers ou des entités qui ne récupèrent pas la TVA. Ce guide est là pour démystifier le sujet et vous donner des conseils pratiques.

TVA pour les organismes de formation : par où commencer ?

Plonger dans la fiscalité française peut paraître intimidant, mais rassurez-vous, les règles de TVA pour les centres de formation reposent sur des principes logiques. Bien les comprendre dès le départ est la clé pour faire les bons choix et sécuriser votre activité.

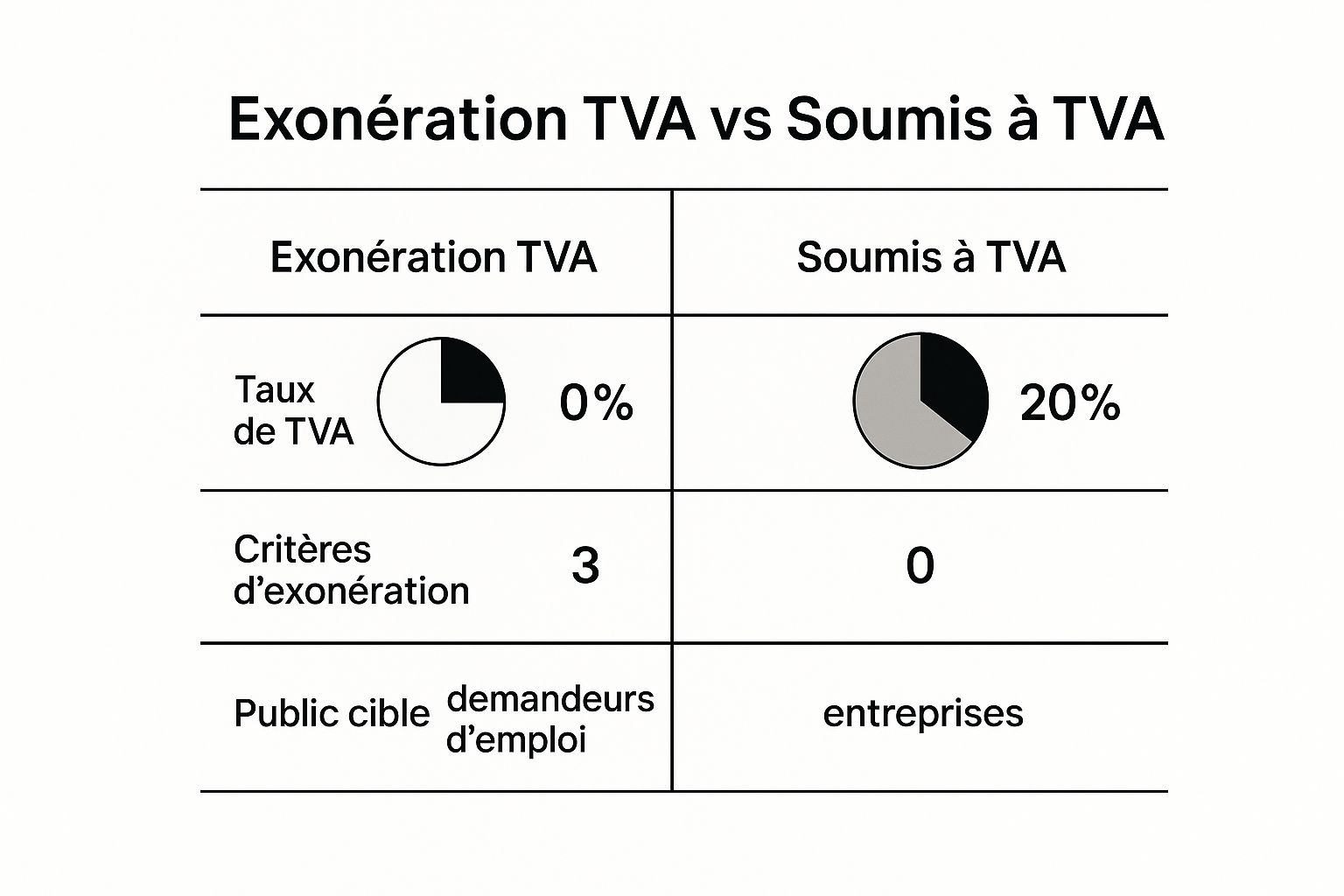

La première chose à bien intégrer, c'est que la formation professionnelle continue est considérée comme une activité économique à part entière. De ce fait, elle tombe naturellement dans le champ d'application de la TVA. Concrètement, si vous ne faites aucune démarche particulière, vous êtes tenu de facturer 20 % de TVA à tous vos clients.

Heureusement, le législateur a prévu une porte de sortie. L'article 261 du Code Général des Impôts offre la possibilité aux organismes de formation de demander une exonération de TVA. Attention, cette option n'est pas automatique : elle exige une démarche volontaire de votre part.

Pourquoi ce choix est-il si crucial pour un organisme de formation ?

Opter pour l'assujettissement ou l'exonération de TVA n'est pas une simple formalité. Cette décision va impacter directement votre modèle économique, de vos prix de vente à votre compétitivité. C'est un vrai choix stratégique.

Pour y voir plus clair, voici quelques questions à vous poser :

- Qui sont mes clients ? S'agit-il principalement d'entreprises qui récupèrent la TVA ? Ou plutôt de particuliers, d'auto-entrepreneurs ou d'organismes publics pour qui la TVA est un coût net ?

- Quelles sont mes dépenses ? Prévoyez-vous des investissements importants (location de locaux, achat de matériel, abonnements logiciels) ? Sur toutes ces dépenses, vous payez de la TVA que vous pourriez récupérer si vous êtes assujetti.

- Quel est mon positionnement sur le marché ? Afficher un prix sans TVA peut être un argument commercial puissant face à des concurrents qui facturent 20 % de plus, surtout si vous visez le marché B2C.

En résumé, la TVA pour un organisme de formation se ramène à une décision fondamentale : rester dans le régime de droit commun (et facturer la TVA) ou demander à en être exonéré. Chaque voie a ses avantages et ses inconvénients, que nous allons décortiquer ensemble.

Démystifions le mécanisme de la TVA en formation professionnelle

Avant de se pencher sur les cas d'exonération, il est essentiel de comprendre pourquoi la formation professionnelle est, par principe, soumise à la TVA. Cet impôt repose sur un mécanisme en chaîne assez simple.

Voyez chaque entreprise comme un collecteur d'impôt pour l'État.

- Quand un organisme de formation vend une prestation, il collecte la taxe : c'est la TVA collectée.

- Lorsqu'il achète des biens ou services pour son activité, il paie lui-même une taxe : c'est la TVA déductible.

L'opération est simple : on soustrait la TVA payée (déductible) de la TVA encaissée (collectée). Si vous avez collecté plus que vous n'avez dépensé, vous reversez la différence à l'administration fiscale. Dans le cas contraire, l'État vous rembourse : c'est un crédit de TVA.

Le principe clé : la neutralité de la TVA

La Taxe sur la Valeur Ajoutée (TVA) a été inventée en France le 10 avril 1954 avec une idée centrale : la neutralité économique. L'objectif est que seul le consommateur final supporte le poids de l'impôt, et non les entreprises qui interviennent dans la chaîne de production. Pour les curieux d'histoire, les archives du gouvernement français sur l'invention de la TVA offrent une plongée fascinante dans ses origines.

Ce système permet à l'État de percevoir la taxe à chaque étape, tout en restant "transparent" pour les entreprises qui ne font que la collecter et la déduire.

Pour un organisme de formation, être assujetti à la TVA, c'est jouer ce rôle d'intermédiaire pour le fisc. Vous facturez la TVA à vos clients, et en parallèle, vous récupérez celle que vous avez payée à vos propres fournisseurs.

TVA collectée vs TVA déductible : un exemple concret

Pour rendre les choses limpides, prenons l'exemple d'un organisme de formation qui n'est pas exonéré.

-

La TVA collectée (ce que vous encaissez pour l'État)

- Vous vendez une formation à une entreprise pour 1 000 € HT.

- Vous ajoutez 20 % de TVA, soit 200 €.

- La facture totale est de 1 200 € TTC. Les 200 € ne vous appartiennent pas, vous les gardez temporairement pour l'État.

-

La TVA déductible (ce que vous récupérez sur vos achats)

- Dans le même temps, vous achetez une licence pour un logiciel de e-learning à 200 € HT.

- Votre fournisseur vous facture 40 € de TVA (20 %).

- Vous payez 240 € TTC. Ces 40 € de TVA sont déductibles.

Le calcul final est un jeu d'enfant : 200 € (collectée) – 40 € (déductible) = 160 €. C'est ce montant que vous devrez reverser aux impôts.

Comprendre cette mécanique est la première étape pour décider si l'exonération est la bonne stratégie pour votre activité.

Obtenir l'exonération de TVA pour votre organisme de formation

L'exonération de la TVA pour un organisme de formation est un avantage concurrentiel non négligeable. Cependant, ce n'est pas un droit automatique. C'est le résultat d'une démarche administrative précise que vous devez initier auprès de l'État.

Le document clé de cette procédure est une attestation délivrée par la DREETS (Direction Régionale de l'Économie, de l'Emploi, du Travail et des Solidarités), qui a remplacé l'ancienne DIRECCTE. Ce papier officiel reconnaît que votre activité relève bien de la formation professionnelle continue, comme le stipule l'article 261 du Code Général des Impôts.

Comment monter son dossier de demande à la DREETS ?

Pour obtenir cette exonération, vous devez constituer un dossier solide prouvant le sérieux de votre activité. Les pièces demandées peuvent légèrement varier d'une région à l'autre, mais le socle commun reste le même.

Voici ce que vous devrez probablement fournir :

- Une preuve d'existence légale : Extrait Kbis pour une société, ou avis de situation SIRENE pour un indépendant.

- Votre numéro de déclaration d'activité (NDA) : Il prouve que vous êtes enregistré comme organisme de formation.

- Des exemples de documents pédagogiques : Conventions de formation, programmes détaillés, supports de cours, etc.

- Le bilan pédagogique et financier (BPF) : Si votre organisme a plus d'un an, ce document est crucial pour justifier votre activité passée.

Un conseil pratique : anticipez ! Les délais de traitement peuvent atteindre jusqu'à trois mois. Ne facturez jamais sans TVA avant d'avoir reçu l'attestation officielle.

Choisir son régime de TVA : le tableau comparatif

Pour vous aider à peser le pour et le contre, voici un tableau récapitulatif des avantages et inconvénients de chaque régime de TVA pour un organisme de formation.

| Critère | Régime avec exonération de TVA | Régime assujetti à la TVA |

|---|---|---|

| Complexité administrative | Dossier initial à monter (DREETS), puis suivi simple. | Pas de dossier de demande, mais déclarations de TVA régulières. |

| Prix pour le client | Plus attractif pour les clients non assujettis (particuliers, associations…). | Plus élevé pour les clients non assujettis. Transparent pour les entreprises qui récupèrent la TVA. |

| Gestion des achats | Vous ne récupérez pas la TVA sur vos dépenses (matériel, logiciels, etc.). | Vous pouvez déduire la TVA sur tous vos achats professionnels. |

| Crédibilité | L'attestation DREETS peut être perçue comme un gage de sérieux. | Moins différenciant, c'est le régime par défaut. |

| Flexibilité | Moins flexible, car l'exonération ne s'applique qu'à la formation. | Permet de facturer plus facilement des activités annexes (conseil, vente…). |

Ce tableau met en lumière le choix stratégique : privilégier un prix compétitif ou conserver la flexibilité de récupérer la TVA sur vos investissements.

Le cas particulier de la sous-traitance

La sous-traitance est un grand classique dans le monde de la formation et une source de confusion pour la TVA. Qui doit être exonéré ? La réponse est simple : les deux.

Pour qu'une prestation de formation en sous-traitance soit facturée sans TVA, il faut impérativement que l'organisme donneur d'ordre ET le formateur sous-traitant possèdent chacun leur propre attestation d'exonération de la DREETS.

Si l'un des deux acteurs n'a pas son attestation, la facture du sous-traitant devra obligatoirement inclure la TVA.

Obtenir l'exonération est souvent lié à des démarches qualité plus globales. Pour mieux comprendre comment la certification Qualiopi renforce votre crédibilité, consultez notre article sur Qualiopi et les financements publics pour un organisme de formation.

Quelles activités restent soumises à la TVA ?

Vous avez obtenu votre attestation d'exonération de la DREETS ? Félicitations ! Mais attention, ne la voyez pas comme un totem d'immunité fiscale totale. C'est une erreur classique qui peut coûter cher.

Cette exonération a un cadre très précis : elle ne concerne que les actions de formation professionnelle continue. Penser que ce document couvre 100 % de votre chiffre d'affaires est un raccourci dangereux. L'administration fiscale, elle, regarde chaque prestation à la loupe.

Si votre organisme de formation propose d'autres services, votre facturation deviendra mixte : certaines prestations seront exonérées, mais d'autres devront absolument afficher la TVA à 20 %.

Savoir distinguer la formation des autres services

Pour éviter les mauvaises surprises, il est vital de bien faire la différence. La règle d'or est simple : si une prestation peut être vendue seule, sans être rattachée à une formation, alors elle est taxable.

Voici les activités "périphériques" les plus courantes qui restent dans le champ de la TVA :

- La vente de matériel pédagogique : Vous vendez des livres ou un kit de matériel ? Si un client peut l'acheter sans suivre la formation, la vente est soumise à TVA.

- Les prestations de conseil : Un audit, du coaching ou du conseil en organisation ne sont pas de la formation. Ce sont des prestations de service classiques, donc taxables.

- La location de locaux ou de matériel : Si vous louez une de vos salles à une entreprise pour sa propre réunion, c'est une activité de location pure, facturée avec TVA.

- L'hébergement et la restauration : Vous organisez une formation en résidence et facturez les nuitées ou les repas ? Ces services sont distincts de la pédagogie et donc taxables.

L'administration fiscale se pose toujours la même question : ce service annexe est-il un accessoire indissociable de la formation (et donc potentiellement exonéré) ou une activité commerciale à part entière (et donc taxable) ?

Quelques exemples concrets pour bien comprendre

La théorie, c'est bien, mais les cas pratiques sont plus parlants.

Scénario n°1 : La vente d'un manuel

- Cas taxable : Sur votre site, vous vendez un "Guide pratique" pour 50 €. Une personne l'achète sans s'inscrire à une formation. Vous devez lui facturer 60 € TTC (50 € HT + 10 € de TVA).

- Cas exonéré : Ce même guide est le support de cours de votre formation. Il est inclus dans le prix et remis à chaque stagiaire. Il fait alors partie de la prestation de formation et bénéficie de l'exonération.

Scénario n°2 : Le coaching post-formation

- Cas taxable : À la fin d'un stage, vous proposez un suivi personnalisé sous forme d'un pack de coaching individuel. C'est une prestation de conseil additionnelle. Elle doit donc être facturée avec TVA.

Vous l'aurez compris, une comptabilité rigoureuse est indispensable pour séparer clairement les revenus taxables des revenus exonérés.

Maintenant que vous avez choisi d’assujettir votre organisme de formation à la TVA, il est temps de passer à la déclaration. La première étape consiste à choisir le régime d’imposition adapté à votre chiffre d’affaires.

Régime simplifié ou régime normal : comment choisir ?

Le système fiscal français propose deux options principales pour les organismes de formation qui collectent la TVA : le régime réel simplifié et le régime réel normal.

- Le régime réel simplifié (RRS) : C'est l'option idéale pour démarrer. Si le montant annuel de TVA que vous reversez est inférieur à 15 000 €, vous pouvez en bénéficier. La gestion est plus légère : vous payez deux acomptes semestriels et faites une seule déclaration annuelle (formulaire CA12).

- Le régime réel normal (RRN) : Si votre TVA annuelle dépasse 15 000 €, vous passez à ce régime. Le rythme s'accélère : il faut remplir une déclaration CA3 tous les mois. Une souplesse existe : si la TVA due est inférieure à 4 000 € par an, vous pouvez demander à déclarer trimestriellement.

En résumé, la grande différence est le rythme des déclarations. Le régime simplifié allège la charge administrative, tandis que le régime normal exige un suivi mensuel plus pointu mais colle mieux à la trésorerie.

Conseils pratiques pour une gestion sereine

Déclarer sa TVA, ce n'est pas juste remplir un formulaire. L'organisation est la clé. Une comptabilité impeccable n'est pas une option, c'est une obligation.

- Soyez rigoureux : Séparez bien la TVA collectée de la TVA déductible.

- Utilisez un logiciel : Un bon outil de comptabilité automatise une grande partie du travail et limite les erreurs.

- Soignez vos documents : La convention de formation est un document clé. Pour être en règle, jetez un œil à notre modèle de convention de formation.

Intégrer la TVA dans votre stratégie de développement

Le choix de votre régime de TVA n'est pas qu'une contrainte administrative, c'est un levier stratégique. Cette décision impacte directement votre compétitivité, vos prix et la perception de votre offre.

Si vous optez pour l'exonération, vous pouvez afficher des prix plus bas. Pour des clients particuliers ou des micro-entrepreneurs, un tarif net de 20 % de taxe peut être l'argument décisif.

Adaptez votre fiscalité à votre clientèle

Inversement, si vous travaillez surtout avec de grandes entreprises, l'exonération perd de son intérêt. Pour elles, la TVA est une opération neutre. Dans ce cas, être assujetti devient plus judicieux, car cela vous permet de récupérer la TVA sur toutes vos dépenses et d'optimiser vos coûts.

La meilleure stratégie est celle qui colle à votre public. Posez-vous la bonne question : qui sont mes clients ? La réponse dictera le choix fiscal le plus intelligent.

Le marché de la formation est très dynamique. Selon les données de l'INSEE pour 2023, 41 % des salariés ont suivi au moins une formation, pour une durée moyenne de 30 heures par personne. Dans ce secteur concurrentiel, chaque détail compte. Pour affiner votre approche, consultez notre article sur le rôle du conseil en formation professionnelle.

Vos questions fréquentes sur la TVA en formation

Pour conclure, voici des réponses directes aux questions les plus courantes sur la TVA pour un organisme de formation.

Un formateur en micro-entreprise doit-il facturer la TVA ?

Par défaut, un formateur en micro-entreprise bénéficie de la franchise en base de TVA. Tant que son chiffre d'affaires ne dépasse pas certains seuils, il ne facture pas la TVA. Si son activité décolle et qu'il franchit ces seuils, il doit alors soit commencer à facturer la TVA à 20 %, soit demander l'exonération spécifique à la formation auprès de la DREETS.

Que se passe-t-il si j'oublie de demander l'exonération ?

Si vous ne faites pas la demande d'exonération, la règle est implacable : vous êtes soumis à la TVA. Toutes vos prestations de formation doivent alors inclure 20 % de TVA. En cas de contrôle, l'administration peut vous réclamer toute la TVA que vous auriez dû collecter, avec des pénalités.

Si je suis exonéré, puis-je récupérer la TVA sur mes dépenses ?

Non, c'est le revers de la médaille. Si vous ne collectez pas la TVA sur vos ventes, vous perdez le droit de la déduire de vos achats. La TVA payée sur votre matériel, vos logiciels ou vos frais de déplacement devient alors une charge directe pour votre organisme. C'est un calcul à bien peser avant de choisir.

Naviguer dans les subtilités de la TVA pour un organisme de formation demande une expertise pour éviter les pièges. Chez PPF Conseil Formation, notre rôle est de vous accompagner pour sécuriser votre gestion administrative et optimiser votre fiscalité. Assurez votre conformité et gardez l'esprit libre pour vous concentrer sur votre cœur de métier : former.

Découvrez nos services d'accompagnement sur ppf-conseil-formation.fr